حساب تجاری چیست و آیا حساب های بانکی من تجاری محسوب میشوند؟ برای پاسخ به این سوال با ما همراه باشید. حسابهای بانکی از نظر مقررات سازمان امور مالیاتی، به دو دسته حساب تجاری و حساب غیرتجاری (شخصی) تقسیم بندی می شود.

حساب بانکی تجاری (حساب تجاری)

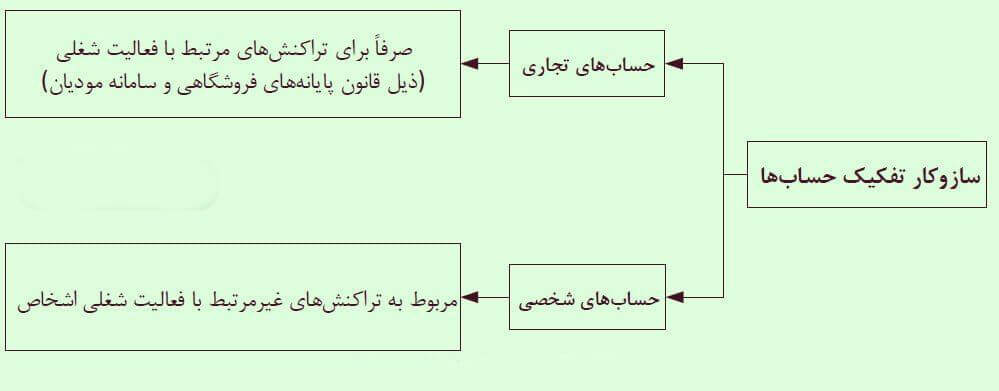

حسابهای تجاری همان حسابهای مرتبط با فعالیتهای شغلی و کسب و کار افراد می باشد. هر گونه واریزی به حساب های تجاری، درآمد محسوب می شود. سخنگوی سازمان امور مالیاتی در این باره گفت:

هر واریزی به حساب تجاری، درآمد تلقی میشود. البته این موضوع حتما به این معنی نیست که از این درآمد مالیات اخذ میشود. چرا که همه واریزیها مشمول مالیات نمیشوند و درآمد یا فروش تلقی میشود. همچنین ممکن است یک درآمد یا فروشی اساسا مشمول مالیات نشود یا یک فروش آن اندازه نباشد که مشمول مالیات شود.

برای مثال فروش حاصل از محصولات کشاورزی معاف از مالیات است و اگر به حساب تجاری هم واریز شود مشمول مالیات نخواهد شد. بر این اساس اصل حساب درآمدی است و این که پول به شیوه کارت به کارت یا واریزی به حساب باشد محل بحث نمی باشد.

حساب بانکی غیرتجاری (حساب شخصی)

حسابهای غیر تجاری یا شخصی به آن دسته از حسابهایی گفته میشود که تعاملات غیرمرتبط با فعالیت شغلی اشخاص را پوشش میدهند.

🔺لازم به ذکر است همه مؤدیان مالیاتی باید حساب یا حسابهای تجاری مرتبط با فعالیت شغلی خود را به سازمان امور مالیاتی معرفی کنند.

🔺همه حسابهای اشخاص غیر از حسابهای بانکی که به سازمان امور مالیاتی معرفی شدهاند، حسابهای شخصی هستند و انجام تراکنشهای مرتبط با فعالیتهای شغلی در این حسابها مصداق تخلف بوده و مشمول جریمه خواهد شد. در این صورت هر شخص موظف است با ارائه مدارک و مستندات کافی، ثابت کند حساب او غیرتجاری بوده است.

حساب تجاری و نقش آن در چند مورد از طرح مالیات بر عایدی سرمایه (طرح مالیات بر سوداگری و سفته بازی)

- تمامی حسابهای متعلق به اشخاص حقوقی، به صورت پیش فرض «حساب تجاری» محسوب میشوند. تمامی حسابهای متعلق به اشخاص غیرحقوقی، به صورت پیش فرض «حساب غیرتجاری» محسوب میشوند مگر آنکه به عنوان حساب تجاری به سازمان معرفی شوند. لازم به ذکر است معرفی یک حساب بانکی تجاری برای بیش از یک پرونده مالیاتی مجاز نیست.

- حسابهای متعلق به اشخاص حقیقی که به منظور انجام فعالیتهای غیرانتفاعی استفاده میشوند و یا بسته به نوع فعالیتهای خود، موظف به اعلام آن حسابها به مراجع ذیربط هستند (مانند حسابهای مربوط به دریافت وجوهات شرعی و حسابهای بانکی متعلق به تنخواه گردانهای اشخاص تجاری) این نوع حسابها نیز، حساب تجاری محسوب می شوند و اشخاص مذکور موظفند، این حسابها را به سازمان اعلام کنند.

- هر شخص تجاری که به فروش کالا و خدمات اشتغال دارد باید حداقل یکی از حساب های بانکی خود را به عنوان حساب فروش معرفی کند. تمامی دریافتیهای شخص تجاری باید به حسابهای فروش وی واریز شود. همه حسابهایی که به سامانه شاپرک متصل هستند حساب فروش تلقی میشوند. همچنین هر حساب بانکی که دفعات واریزی به آن در هر ماه از تعدادی که توسط شورای پول و اعتبار تعیین میشود بیشتر باشد حتی اگر به شبکه شاپرک متصل نباشد حساب فروش تلقی خواهد شد. تمامی مبالغ واریزی به حسابهای فروش به عنوان فروش شخص تجاری محسوب میشود. در مقابل سازمان موظف است به درخواست صاحب حساب مبنی بر اینکه حساب مورد نظر علیرغم اینکه تعداد دفعات واریزی به آن بیشتر از تعدادی است که توسط شورای پول و اعتبار تعیین شده، حساب فروش نمیباشد، رسیدگی کرده و در صورت احراز صحت ادعای وی، حساب مزبور را از شمول احکام مربوط به حساب های فروش خارج فرماید.

کلیه وجوه واریزی به حساب های تجاری از تمامی درگاه ها از جمله درگاه های الکترونیکی پرداخت، دستگاه های کارتخوان، کارت به کارت، ساتنا، پایا، پل و… به عنوان فروش تلقی می شود و مبنای محاسبات مالیات قرار می گیرد. بدیهی است حساب های بانکی غیرتجاری نیز به صورت مستمر پایش شده و چنانچه مبالغی بابت فعالیت های تجاری به آن واریز شود و در اظهارنامه های مالیاتی ابراز نشود، درآمد کتمان شده تلقی و مشمول مالیات و جرائم قرار خواهد گرفت.

اطلاعیه مجلس درباره میزان واریزی به کارتهای بانکی و نحوه محاسبه مالیات در سال 1403

منظور از حساب غیرتجاری حسابی است که نزد سازمان امور مالیاتی کشور بهعنوان حساب مرتبط با فعالیت اشتغال و کسب و کار مودی، ثبت نشده باشد.

سخنگوی سازمان امور مالیاتی در این باره میگوید:

برخی افراد به منظور فرار مالیاتی، تراکنشهای تجاری خود را با کارت بانکی همسر و یا سایر افراد خانواده، منشی یا کارتهای اجارهای انجام میدهند. اقدام این افراد، دولت و مجلس را بر آن داشت از طریق بند «ج» تبصره ۶ قانون بودجه ۱۴۰۳ حسابهای تجاری مشکوک را مورد بررسی قرار دهند.

هر مودی اعم از شخص حقیقی و حقوقی، موقعی که در سامانه مودیان ثبت نام میکند مکلف است حساب یا حسابهایی را به عنوان حسابهای تجاری خود به سازمان امور مالیاتی معرفی و به پرونده مالیاتی الصاق نماید. کسانی هستند که با حساب دیگران فعالیت میکنند تا مالیات پرداخت نکنند. این خلاف منطق عدالت اقتصادی است.

هدف این مصوبه جداسازی حسابهای تجاری از حسابهای عادی و شفافسازی درآمد برخی مشاغل است که عمدۀ فرارهای مالیاتی توسط آنها انجام میشد و تراکنشهای درآمدی خود را بهصورت کارتبهکارت به حسابهای شخصی واریز میکردند. این دسته از صاحبان مشاغل تاکنون به روشهای مختلف از پرداخت مالیات فرار کردهاند، ازجمله عدم استفاده از کارتخوان و الزام مشتری به واریز هزینهها بهصورت کارتبهکارت یا نقدی (مثلاً بیماران، خریداران خودرو، مسکن یا موکلان و…)، و حتی عمدۀ تراکنشهای درآمدیشان به حسابهای غیرتجاری بوده است. درحقیقت این مصوبه هیچ ارتباطی با مردم عادی و عموم اصناف ندارد و فقط شامل این دستۀ خاص از صاحبان مشاغلی است که تاکنون با حقهبازی و دورزدن قانون، از شفافشدن درآمدهای هنگفت خود سر باز زدهاند.

همچنین، برخلاف ادعاهای غیرواقعی مطرحشده اینطور نیست که هرکس درآمدش نسبت به سال قبل افزایش یابد، مشمول این مصوبه میشود. بلکه طبق همین مصوبه، «شورای پول و اعتبار موظف است تا پایان اردیبهشت ماه سال آینده» مشخص کند که حسابهای بانکی افراد با چه مشخصاتی تجاری شناخته میشود. بهعنوان نمونه، هماکنون حسابهایی که در ماه ۱۰۰ تراکنش درآمدی داشته باشند و مجموع این واریزیها بیش از ۳۵ میلیون تومان باشد، مشمول این مصوبه میشوند. این یعنی اگر یک حساب ۹۹ تراکنش درآمدی داشت و مجموع آن از ۳۵ میلیون تومان بیشتر باشد، شامل قانون نمیشود یا اگر حسابی در یک ماه ۱۰۰ تراکنش درآمدی داشت، اما مجموع واریزیها ۳۴ میلیون و ۹۹۹ هزار تومان شد باز هم شامل مصوبه نمیشود، چرا که طبق قانون باید هر دو شرط تعداد تراکنش و مجموع درآمد در ماه توامان محقق شود.

کارت به کارت

موضغ سازمان امور مالیاتی در خصوص تراکنش های مالی به صورت کارت به کارت به شکل زیر می باشد

حساب تجاری دارندگان مجوز کسب کاغذی غیرفعال میشود! بر اساس حکم تبصره ۷ ماده ۱ قانون تسهیل صدور مجوزها، همه کسبه باید تا پایان سال ۱۴۰۲ مجوزالکترونیکی (شناسه یکتا) دریافت کنند. در غیر این صورت حساب تجاری آنان غیرفعال میشود.

مؤدیان تجاری و غیرتجاری در سامانه مؤدیان به صورت سیستمی شناسایی میشوند.

هراتی، معاون پژوهشی سازمان امور مالیاتی اعلام کرد که تمامی مؤدیان تجاری و غیرتجاری در سامانه مؤدیان به صورت سیستمی شناسایی میشوند. برای اطلاعات بیشتر میتوانید فایل صوتی این گفتگو را بشنوید.

جریمه عدم اعلام شماره حسابهای بانکی تجاری

بنابر ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مودیان بند ” ب”، عدم اعلام شماره حساب یا حساب های بانکی واحد اقتصادی اعم از حساب تجاری و غیرتجاری که گردش مالی واحد از طریق آن یا آنها انجام می شود به سازمان، جرائم مالیاتی زیر را در پی خواهد داشت:

- ده درصد از مجموع مبلغ فروش انجام شده از طریق آن حساب یا مبلغ 20 میلیون ریال از هرحسابی که بیشتر باشد.

- محرومیت از اعمال معافیت های مالیاتی، نرخ صفر و سایر مشوق های موضوع قانون مالیات های مستقیم برای همان سال مالی.

از همراهی گرم شما سپاسگزاریم. شما میتوانید با مراجعه به قسمت “تازه ها” سایت حسابداری هونامیک، از تازه ترین اخبار دنیای حسابداری و مالیاتی، مطلع شوید.

مشاوره رایگان، یک گزینه مناسب و به صرفه برای تمام مشاغل حرفه ایست!!!! یک کلیک تا تماس فاصله دارید