معافیت مالیاتی باشگاه های ورزشی و یا عدم معافیت آن سوال مهمی است برای درصد قابل توجهی از کسب و کارهای امروزه که به فعالیت های ورزشی در باشگاه های ورزشی مشغول می باشند. از این فعالیت های ورزشی می توان به ورزش های توپی، بدنسازی، ورزش های سالنی، ورزش های دفاعی (مانند تکواندو و کاراته بوکس و..) ورزش های آبی و.. اشاره کرد.

در خصوص شرایط معافیت مالیاتی باشگاه ورزشی مقاله ای جمع آوری کرده ایم که خدمت نگاه شما همراهان گرامی عرضه نماییم. شما می توانید در انتها سوالات خود را در قسمت دیدگاه یا صفحات مجازی مطرح نمایید.

تعریف فعالیت ورزشی چیست؟

“منظور از فعالیت های ورزشی، آن نوع فعالیت و رشته ورزشی است که بر اساس مجوز مرجع ذی ربط تعیین می شود و توسط موسسات و باشگاه های ورزشی انجام می پذیرد.”

ماده ۳ آئین نامه اجرائی ماده ۱۳۴ قانون مالیات های مستقیم

معافیت یا عدم معافیت باشگاه های ورزشی

برای آن که متوجه شویم یک باشگاه ورزشی شامل معافیت مالیاتی است یا خیر لازم است به قانون مراجعه نماییم.

به گزارش خبرگزاری مهر، ماده ۱۳۴ قانون مالیات های مستقیم، یک آئین نامه اجرایی در این زمینه وجود دارد.

درآمد موسسات و باشگاه های ورزشی دارای مجوز از سازمان تربیت بدنی حاصل از فعالیت های منحصرا ورزشی، از پرداخت مالیات معاف هستتند.

ماده ۱۳۴ قانون مالیات های مستقیم

به زبان ساده تر با رعایت پنج شرط زیر شما شامل معافیت مالیاتی باشگاه های ورزشی خواهید شد.

در چه شرایطی باشگاه مشمول معافیت مالیاتی است؟

بر اساس مقررات اشاره شده، باشگاه های ورزشی برای اینکه بتوانند از معافیت مالیاتی مدنظر قانونگذار، بهره ببرند، باید شرایط زیر را تامین کنند:

۱- باشگاه ورزشی به عنوان شخصیت حقوقی در قالب شرکت یا موسسه در اداره شرکت ها ثبت شده باشد.

۲- موسسات و باشگاه های ورزشی لازم است از وزارت ورزش و جوانان مجوز فعالیت دریافت نموده باشند. این مجوز ناظر به مجوز برای اصل فعالیت باشگاه است. البته با مجوز فعالیت ورزشی که باشگاه یا موسسه ورزشی باید برای هر یک از فعالیت های ورزشی اش دریافت کند متفاوت است.

۳- فعالیت مشمول معافیت، باید منحصرا ورزشی باشد. یعنی از طرف وزارت ورزش و جوانان و فدراسیون ورزشی مربوطه، برای آن مجوز صادر شده باشد. لازم است مقررات مالیاتی نیز آن را به عنوان فعالیت منحصراً ورزشی به رسمیت شناخته باشد.

به عنوان مثال فرض کنید یک باشگاه ورزشی برای فعالیت در فوتبال از وزارت ورزش و جوانان مجوز فعالیت دریافت میکند ولی با این مجوز نمی تواند در لیگ فوتبال فعالیت کند مگر اینکه جهت اخذ مجوز شرکت در لیگ فوتبال از طریق فدراسیون فوتبال اقدام و مجوز لازم را دریافت کرده باشد.

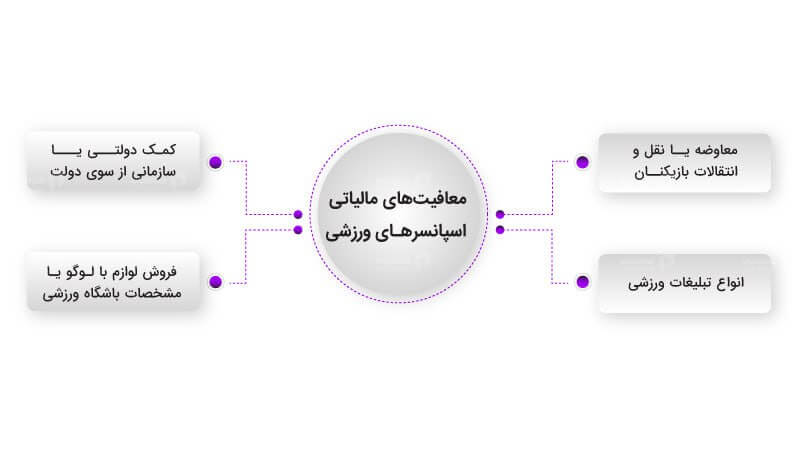

در این فرض و برابر تبصره یک ماده ۳ آئین نامه اجرائی ماده ۱۳۴ قانون مالیات های مستقیم درآمدهای باشگاه ورزشی فوتبال اگر شامل موارد زیر باشند، مشمول معافیت مالیاتی خواهد بود.

- درآمد ناشی از فروش بلیت

- درآمد ناشی از حق پخش تلویزیونی

- درآمد ناشی از تبلیغات

- درآمد ناشی از حق آموزش و تربیت بازیکن

- درآمد ناشی از انتقالات و ترانسفر و معاوضه ورزشکار با باشگاه های ورزشی

- فروش لوازم متضمن نشان و یا مشخصات باشگاه

- کمک های دریافتی باشگاه ها و موسسات ورزشی از دولت و یا موسسات دولتی برای انجام خدمات ورزشی

۴- برابر تبصره ماده ۱۹۳ قانون مالیات های مستقیم، زمانی می توان از معافیت مالیاتی بهرمند شد که در زمان قانونی مشخص شده برای اظهارنامه، شخصیت حقوقی باشگاه ورزشی، اظهارنامه باشگاه ورزشی خود را تسلیم کرده باشد.

لازم به ذکر است مجموعه ما فعالیت های مربوط به اظهارنامه را نیز برعهده می گیرد.

۵- برابر تبصره ماده ۱۹۳ قانون مالیات های مستقیم، برخورداری از معافیت مالیاتی برای موسسات و باشگاه های ورزشی منوط به اخذ دفاتر قانونی پلمپ شده و تسلیم ترازنامه و حساب سود و زیان در مواعد قانونی می باشد.

در چه شرایطی باشگاه های ورزشی مشمول معافیت مالیاتی نیستند

بر اساس تبصره ۱ ماده ۳ آئین نامه اجرائی ماده ۱۳۴ قانون مالیات های مستقیم فعالیت ها و درآمدهای موسسات و باشگاه های ورزشی در موارد زیر مشمول معافیت مالیاتی نخواهد بود:

- درآمد ناشی از فعالیت های ورزشی فاقد مجوز.

- درآمدهای ناشی از فعالیت های اقتصادی باشگاه.

- درآمد ناشی از کمک های دریافتی از اشخاص غیر دولتی.

اسپانسرهای باشگاه ورزشی

اسپانسر های باشگاه ورزشی مشمول معافیت مالیاتی نمی باشند. همانگونه که در مقاله ذکر شد، حتی معافیت باشگاه های ورزشی شرایط خاصی دارد. پس اگر اسپانسر یا حامی مالی باشگاه ورزشی قصد داشته باشد از معافیت مالیاتی برخوردار گردد، باید تیمداری نماید. در این صورت با تائید کارشناسان مالیاتی، بخشی از هزینه های انجام شده، مشمول معافیت مالیاتی خواهد شد.

خدمات ورزشی شامل چه مواردی است؟

اگر باشگاه شما یکی از موارد زیر را انجام می دهد، بنابر تبصره “1” ماده “2” آیین نامه اجرایی جزء (14) بند (ب) ماده 9 قانون مالیات بر ارزش افزوده مصوب سال 1400، شما جز ارائه کنندگان خدمات ورزشی هستید:

- برگزاری نمایشگاه های ورزشی با مجوز وزارت ورزش و جوانان

- برگزاری دوره های آموزشی ورزشی با مجوز وزارت ورزش و جوانان.

- درآمدهای حاصل از برگزاری مسابقات ورزش همگانی و ملی با مجوز وزارت ورزش و جوانان.

آیا وجود بوفه در باشگاه ورزشی باعث نفی معافیت مالیات باشگاه ورزشی خواهد شد؟

همانطور که میدانید وجود بوفه برای ارائه چای، آبمیوه و… برای رفع خستگی ورزشکاران و تامین شرایط مطلوب در باشگاه ورزشی لازم است. بنابراین چنانچه تاسیس بوفه در باشگاه ورزشی تنها برای رفع نیازهای ورزشکاران داخل باشگاه ورزشی و تحت مجوز سازمان تربیت بدنی باشد، این موجب نفی معافیت مالیاتی باشگاه های ورزشی نخواهد شد.

اگر فعالیت بوفه خارج از حدود مجوز سازمان تربیت بدنی باشد، تنها درآمد حاصل از بوفه مشمول مالیات خواهد شد و وجود آن باعث نفی اصل معافیت مالیاتی باشگاه ورزشی نمی گردد.

فهرست خدمات ورزشی، آموزشی و پژوهشی معاف از مالیات

سازمان امور مالیاتی کشور فهرست خدمات آموزشی، پژوهشی و ورزشی معاف از مالیات و عوارض ارزش افزوده را اعلام کرد.

براساس این فهرست، برگزاری دورههای آموزشی ورزشی با مجوز وزارت ورزش و جوانان و تدریس در مراکز آموزشی، پژوهشی، فرهنگی و بهداشتی به صورت فیزیکی و مجازی از پرداخت مالیات و عوارض ارزش افزوده معاف است.

لازم به ذکر است ارائه خدمات ورزشی، آموزشی و پژوهشی تنها در صورت داشتن مجوز از مراجع ذیصلاح، از پرداخت مالیات و عوارض ارزش افزوده معاف است.

از همراهی گرم شما سپاسگزاریم. شما میتوانید با مراجعه به قسمت “تازه ها” سایت حسابداری هونامیک، از تازه ترین اخبار دنیای حسابداری و مالیاتی، مطلع شوید.

مشاوره رایگان، یک گزینه مناسب و به صرفه برای تمام مشاغل حرفه ایست!!!! یک کلیک تا تماس فاصله دارید.